年金暮らしのご夫婦から「孫が遊びに来るので家を建替えたいから金融機関に融資の相談をしたんだけど、団信に加入ができなく、最低年収も200万円以上に設定しているとのことで申し込みできなかった。頼みの綱のフラット35でも、親子リレーローンはせず単独で申し込む場合は800万円ほどしか借り入れができないと言われた。半ば諦めかけているけどいい方法はないかな?」とのご相談がありました。

そこで今回は「リバースモーゲージ」「リースバック」について発信しますね♪

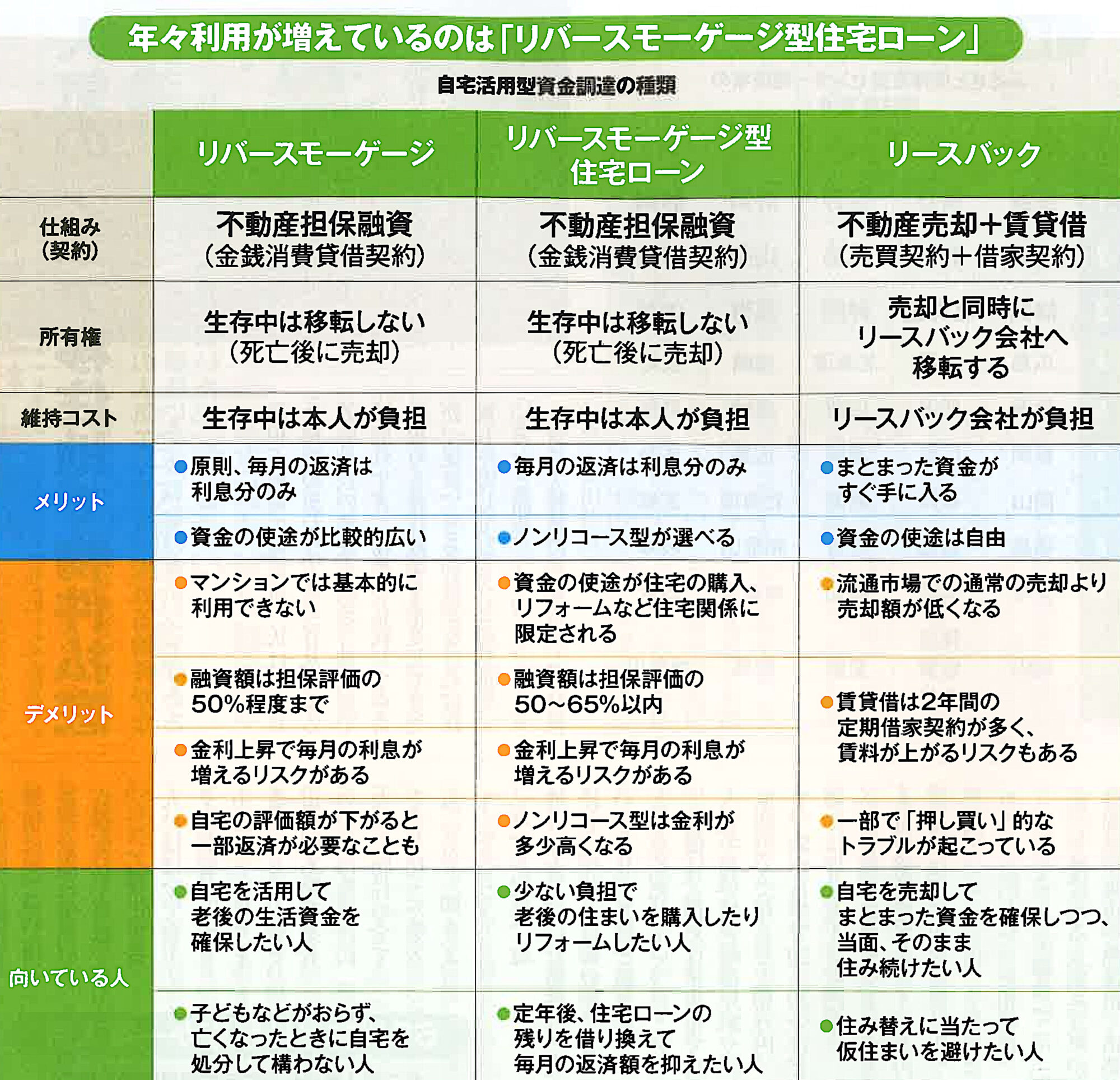

◆リバースモーゲージとは?

購入・所有する住宅を担保として融資を受け、申込人は、毎月利息のみ支払い、死亡時か契約満了時に自宅を売却することで一括返済する商品です。

住宅ローンの場合、毎月返済額の内訳は元金と利息の合計額ですが、リバースモーゲージは月々利息のみの支払しかありません。そのため、住宅ローンよりも元金返済をしなくてよいため、借入可能額が大幅に大きくなるのが特徴です。

◆リバースモーゲージのメリット

- 自宅はあるけど現金収入が少ない高齢世帯にとって、亡くなるまで自宅を手放さずに一定のキャッシュを確保できること。

- 現役時は社宅に住んでいたが、リタイア後賃貸住宅の申込みをした際に、高齢ということで制約が出た場合でも住宅を購入することができること。

◆リバースモーゲージのデメリット

- 不謹慎な言い方で申し訳ありませんが、仮に金融機関との契約期間を20年とした場合、契約満了時にお客様がご存命の場合、一括返済か自宅の売却を迫られること。

- ご夫婦でお住いの住宅でご主人のみが単独所有者で借主がご主人の場合、契約満了時までにご主人が亡くなられたけど奥様がご存命の場合、自宅売却後に奥様の住む家がなくなってしまうこと。

◆リースバックとは?

老後にまとまったお金が必要な場合に自宅を売却し、そのまま自宅に住み続ける代わりに金融機関に家賃を支払うというものです。自宅に住み続けられる点はリバースモーゲージと同じですが、自宅の所有権は金融機関に移転してしまいます。

◆リースバックのメリットとデメリット

金融機関が設定する家賃次第です。なお、現時点では一部のノンバンクで取扱いしていますが、私の知る限りでは銀行や信用金庫ではリースバックを行っていないようです。

◆リバースモーゲージの救世主現る!

リバースモーゲージはまだまだ浸透していません。理由は、数十年後の将来に不動産を売却して完済するため、不確実性のリスク要素が高いことから、銀行や信用金庫等の金融機関単体での担保下落と回収リスクでエリアと不動産物件が限定されているからです。

そこで、住宅金融支援機構がリバースモーゲージを融資する金融機関に住宅融資保険の提供を開始しました。今後、全国に融資エリアが拡大し、取扱可能な担保物件も大幅に増えると思われます。

◆リバースモーゲージ型住宅ローン

最近利用が増えている住宅ローンの一種です。住宅金融支援機構が民間金融機関と提携して提供している住宅ローンの一種であり、「リ・バース60※」の名称で、現在80近い金融機関が取り扱っています。弊社でも、常陽銀行の「常陽リ・バース60」をご紹介する機会が増えています。

※60歳以上の方が対象で、資金の使途が自宅の建設や購入、リフォームなどに限定されており、生活資金として利用することはできません。

※週刊ダイヤモンド2022/4/30・5/7合併号より

弊社では、愛着のあるご自宅に住み続けながら老後の資金を確保できるこれらの商品を、お客様の個別事情を踏まえてご提案し、より豊かな老後生活に繋げられるようなサポートをしていきたいと思います。

日々新しい商品が増えておりますので、日々勉強し、お客様へ橋渡しできるように精進して参ります!(^^)/

コメント